M&Aと正常収益力分析

弁護士 小山 治郎

1 M&Aで、他の会社や事業を買収する場合、財務DDにおいて、当該他の会社や事業(以下「ターゲット」といいます。)の正常収益力を分析し、直近年度等の営業利益を修正します。EBITDAをもとにターゲットを評価する場合、その重要な構成要素である営業利益は、一時的・非経常的収益・費用の影響を排除したものであるべきだからです。

そこで、ターゲットの持続可能な収益力を示すため、直近事業年度等の実績からゆがみを取り除く必要があり、これを正常化調整といいます。

また、ターゲット買収後に費用が増加したり減少したりする場合があり、これも調整する必要があります。これをプロフォーマー調整といいます。

以下、具体例を挙げて、正常化調整とプロフォーマー調整を検討します。

2 正常化調整

一時的・非経常的収益・費用が特別損益として計上されている場合は調整の必要はありませんが、関連法規の変更や特殊な事象による特需、例えば新型ウイルス感染症によりアクリル板製造会社は売上が例年より増加したはずですが、これは一時的な収益増加とすべきでしょう。

また、直近事業年度が創立20周年で、特別賞与を支給した場合、当該賞与は通常労務費や給料手当として製造原価や販売費・一般管理費に計上されますが、明らかに一時的費用ですから、売上原価等から控除すべきです。

3 プロフォーマー調整

ターゲットが中小企業の場合、オーナー経営者所有の不動産を相場より低い賃料でターゲットに貸し付けている場合があります。M&Aにおいてオーナー経営者が当該不動産を買主に譲渡しない場合、買主はM&A後、当該不動産を売主から正常賃料で借りるか、他の貸主から正常賃料で借りることになります。これはM&Aにおいて売主から独り立ちすることによる費用増加ということでスタンド・アローン・イシューといいます。すなわちスタンド・アローン・イシューに伴う増加費用は正常収益力算定に当たり調整(減額)する必要があります。

投稿者 小山法律事務所 | 2021年5月15日 08:39

M&Aと表明保証

1

意義

表明保証(「レプ・ワラ」ともいいます。)とは、契約の一方当事者が他方当

事者に対し、一定時点において一定事項が真実かつ正確であることを表明し、これを保証することです。株式譲渡や事業譲渡などM&Aの最終契約では必須の概念です。

2

機能

M&Aで対象会社や事業(以下「対象会社等」といいます。)を譲り受ける買

主は、投資対象である対象会社等の株式価値や事業価値を見定めるため、財務デュー・デリジェンス(以下「DD」といいます。)や法務DDを行います。しかしその費用や時間に制約があるため、対象会社等の財務状況、人事労務関係、取引先関係、各種重要資産等にかかる問題点をすべて抽出することは不可能です。そこで、買主は売主に対し、判明した問題点を除き、対象会社等が買主側に提供した情報等が真実かつ正確であることの表明保証を求めます。そして表明保証違反があった場合、売主はそれによって生じた損害等を補償する責任がある旨規定されます(補償条項)。

すなわち、各種DDを行っても買主側には解明しきれない不安(リスク)が残ります。もし表明保証条項がなければリスクは全て買主が負担することになりますが、売主が表明保証を行い、表明保証違反の場合は損害等を補償することにすれば、売主もリスクを分担することになります。これを表明保証のリスク分担機能と言います。

また買主は売主による表明保証の対象をできるだけ広く求め、リスクの顕在化に備えます。一方売主は、表明保証違反とならないよう対象会社等の問題点を自ら明らかにし、表明保証の例外(除外)事項にしようとします。

すなわち表明保証には、対象会社等の問題点を燻り出す機能もあります。

3 表明保証とその他重要概念との関係

M&Aの最終契約書における重要概念には、前述の「補償条項」の他に、「誓約条項(コベナッツ)」、そしてクロージングの「前提条件(コンデション)」があります。これらの関係は以下のとおりです。

DDの結果判明した対象会社等の問題点については、表明保証の除外事項としますが、これを経済的条件(譲渡価格等)に反映させて済ます場合と、売主にその改善・是正を義務付ける場合があります。後者で使用される条項が誓約条項です。誓約条項はこのほか株式譲渡につき取締役会の承認をえること等、当事者を義務付ける場合に使用されます。

そして表明保証条項や誓約条項の違反がないことがクロージングの前提条件になります。特に重要な前提条件が充足されない場合、買主は契約から離脱することになりますが、前提条件は停止条件ではありませんので、買主は任意の裁量により当該前提条件を放棄し、クロージングに進むことができます。買主が当該前提条件を放棄しても当該前提条件が充足されたわけではありませんので、買主は売主の表明保証条項違反や誓約条項違反を理由に売主の補償責任を追及できます。

なお表明保証は、対象会社等に関する事項が中心ですが、当事者自身に関する事項もありますので、買主も自身の権限等につき表明保証をします。

投稿者 小山法律事務所 | 2021年5月 9日 12:52

M&AとEBITDA

弁護士 小山 治郎

1 EBITDA(イービットディーエイ、又はイービッダー)という概念はM&Aには欠かせません。

M&Aは企業そのものやそれを構成する事業の売買です。売買契約で最も重要な要素は価格です。それでは企業の株式の価格、株式価値はどのように決められるのでしょうか。上場企業の場合は、株式の時価総額が企業の株式価値と言えますが、非上場企業の場合が問題です。

企業は毎決算期に貸借対照表や損益計算書を作成します。貸借対照表では純資産額が算定表示されますが、これは株主に帰属する持分であり、企業は法律上株主のものですから、この純資産額が売買価格すなわち株式価値を形成するといえなくもありません。しかし同時に損益計算書の営業利益を見たら大幅な赤字であった場合、この企業の株式を純資産額で購入するのはリスクが大きすぎます。

企業を買収する場合、買主は多額の代価(コスト)を払うのですから、そのコストを何年で回収できるかに関心を持ちます。そこで対象企業が年間どのくらいのキャッシュを生み出すかを見定めることが不可欠です。当該企業が本業の儲けで生み出すキャッシュフローをEBITDAといいます。

2

EBITDAは本業による年間のネットのキャッシュフローですから、ざっくり

言って、営業利益に非支出費用である減価償却費を加えたものと考えてよいと思います。減価償却費は、販売費及び一般管理費のものだけでなく、製造業などでは製造間接費に含まれる減価償却費も含まれます。

3

一般に企業価値と株式価値の関係は次の算式で表されます。

企業価値=株式価値+有利子負債-現預金 ①式

上式の意味は、貸借対照表の借方(左側)と貸方(右側)に対応しています。

貸借対照表の借方は資産すなわち、調達した資金の運用先を示します。一方、貸方は負債(他人資本)と資本(自己資本)すなわち、資金の調達先を示しています。また上記算式の「現預金」は営業活動に運用されていない余剰現預金を示しますので、マイナスとなります。したがって「現預金」には、各店舗の小口現金などは含まれません。小口現金は営業活動に必要な運転資本だからです。

上記算式を変形すると

株式価値=企業価値-有利子負債+現預金 ②式

となります。

したがって、M&A対象企業の企業価値がわかれば、対象企業の株式価値が判明することになります。

そこで、次に類似業種の上場企業との比較でM&A対象企業の企業価値を求めます。

4 企業価値とEBITDAとの関係は、次の算式で表せます。

企業価値=EBITDA×倍率 ③式

上式は、企業価値が何年分の営業キャッシュフローで回収できるかを示しています。上記算式の倍率をマルチプルと言います。マルチプルは類似企業であれば大きな開きはありません。

上記算式を変形すると

倍率(マルチプル)=企業価値÷EBITDA

となります。上場企業の場合、公開されている資料(会社四季報等)から、上記①式により企業価値は計算できますし、当然EBITDAも判明します。したがって、対象企業と類似する上場企業のマルチプルを算定できます。

そこで、対象企業のEBITDAにマルチプルを掛けて当該企業の企業価値を算定し(③式)、それを②式にあてはめて対象企業の株式価値を計算します。

5 上記企業価値又は株式価値算定法はマルチプル法といい、マーケットアプローチの1つです。DCF法よりも、見積もり要素があまり入らないので安定しています。M&Aで使用される倍率(マルチプル)は、8倍から10倍と言われています。

投稿者 小山法律事務所 | 2021年5月 2日 15:50

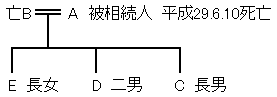

今回は、葬式費用、生命保険、相続債務のある場合を説明します。

相続関係図

遺産内容等

預貯金 5000万円

土地・建物 3000万円(土地につき小規模宅地特例適用済み)

債務 4000万円

生命保険 二男Dを受取人として2000万円、長女Eを受取人として2000万円、Aが契約者で全て保険料を負担

葬式費用 300万円

1 遺産分割協議

相続人である長男C、二男D及び長女Eは、次のように遺産を分けることにしました。

ⅰ CはAと同居していたので、土地建物と債務4000万円を相続し、葬式費用300万円を負担する。

ⅱ DとEは、各2000万円の生命保険受取人になっているので、預貯金5000万円のうち、各1000万円を相続し、残り3000万円はCが相続する。

2 課税価格の計算

相続人が生命保険の受取人になっている場合、その生命保険金は民法上相続財産ではなく、受取人固有の財産ですが、相続税法上では相続財産とみなされまず(法3条1項1号)。また、被相続人の債務については、法定相続分に応じて当然分割され債権者は各相続人に請求できますが、遺産分割協議で特定の相続人が全部負担すると定めれば、税務当局はそれを尊重します。そこで、課税価格の計算は、次のようになります。

|

C |

D |

E | ||

|

|

相続財産 |

6000万円 |

1500万円 |

1500万円 |

|

|

みなし取得財産 |

2000万円 |

2000万円 | |

|

|

非課税財産 |

△750万円 |

△750万円 | |

|

|

債務・葬式費用 |

△4300万円 |

|

|

|

|

計 |

1700万円 |

2750万円 |

2750万円 |

課税価格の合計 1700万円+2750万円+2750万円=7200万円

なお、非課税財産の計算は以下のとおりです。

非課税限度額=500万円×法定相続人の数(法12条1項5号イ)

=500万円×3

=1500万円

保険金の合計=2000万円×2

=4000万円>1500万円

よって、D及びEの非課税財産は次のようになります(法12条1項5号ロ)。

1500万円×2000万円/4000万円=750万円

3 基礎控除額及び課税遺産額の計算

基礎控除額は3000万円+600万円掛ける法定相続人の数(16条)、ですから、

3000万円+600万円×3=4800万円

となります。

よって、課税遺産額は

7200万円-4800万円=2400万円

となります。

4 相続税の総額の計算

課税遺産額を法定相続人が法定相続分で取得したと仮定し、速算表で相続税額を算定します。

|

C |

2400万円×1/3= |

800万円 |

|

D |

2400万円×1/3= |

800万円 |

|

E |

2400万円×1/3= |

800万円 |

|

C |

800万円×0.1= |

80万円 |

|

D |

800万円×0.1= |

80万円 |

|

E |

800万円×0.1= |

80万円 |

|

240万円 |

5 算出税額の計算

算出税額は、相続税の総額を課税価格で按分します(法17条)。

按分割合(小数点以下第3位四捨五入)

|

C |

1700万円÷7200万円= |

0.24 |

|

D |

2750万円÷7200万円= |

0.38 |

|

E |

2750万円÷7200万円= |

0.38 |

算出税額

|

C |

240万円×0.24= |

57万6000円 |

|

D |

240万円×0.38= |

91万2000円 |

|

E |

240万円×0.38= |

91万2000円 |

6 納付税額の計算

本件では、贈与税額控除等はありませんので、算出税額が納付税額です。

投稿者 小山法律事務所 | 2017年9月 8日 11:30

今回は特別受益(民法903条)がある場合を説明します。

相続関係図

遺産内容等

預貯金 8000万円

二男Dは、平成27年6月10日、被相続人Aから生活資金として現金300万円の贈与を受け、贈与税18万5000円を納付

長女Eは、平成25年6月10日、被相続人Aから現金1000万円を住宅建築資金として援助してもらい、非課税限度額内であったため贈与税はなし

債務と葬式費用は無視

特別受益を考慮し具体的相続分で分割

1 各相続人の相続財産の計算

共同相続人の中に生計の資本などとして被相続人から贈与を受けている者がいる場合、その贈与を受けた財産の額を現有相続分に加えて分割します(民法903条1項)。その計算結果から、贈与を受けた者の贈与分を控除してその者の具体的相続分を計算します。

|

C |

(8000万円+300万円+1000万円)×1/3= |

3100万円 |

|

D |

(8000万円+300万円+1000万円)×1/3-300万円= |

2800万円 |

|

E |

(8000万円+300万円+1000万円)×1/3-1000万円= |

2100万円 |

|

合計 |

8000万円 |

すなわち、長男C3100万円、二男D2800万円、そして長女E2100万円がそれぞれの相続財産になります。特別受益制度では、生前贈与を受けた者はその分相続財産額が少なくなり、相続人間の実質的公平を図っています。もっとも生前贈与があまり多くて計算上マイナスになったら、その者の相続財産はゼロとなります(民法903条2項)。つまり、マイナスになっても自分の固有財産で補う必要はありません。

2 課税価格の計算

民法の特別受益制度では、何年前の贈与でも現有遺産に加算します(「持ち戻し」といいます)が、相続税法では、3年以内の贈与に限って持ち戻します(法19条)。これは、相続開始間際に不当に多くの贈与を行い相続税の課税を回避するのを防止するためだと思われます。そこで3人の課税価格は次のようになります。

|

C |

D |

E | |

|

相続財産 |

3100万円 |

2800万円 |

2100万円 |

|

3年以内の贈与 |

|

300万円 |

|

|

3100万円 |

3100万円 |

2100万円 |

課税価格の合計

3100万円+3100万円+2100万円=8300万円

3 基礎控除額の計算

計算式は、3000万円+600万円×法定相続人の数ですから(法15条)、

3000万円+600万円×3=4800万円

となります。

4 課税遺産額の計算

課税価格の合計から、基礎控除額を差し引きします。

8300万円-4800万円=3500万円

5 相続税の総額の計算

法定相続人が民法900条の法定相続分で相続したと仮定して課税遺産額を分割し、相続税を計算します(法16条)。すなわち、民法903条の特別受益を考慮した具体的相続分ではなく、900条の法定相続分で分割します。これはどのように分割するかで相続税の総額が異なるのを防止するためでしょう。

|

C |

3500万円×1/3= |

1166万6000円 |

| |

|

D |

3500万円×1/3= |

1166万6000円 |

||

|

E |

3500万円×1/3= |

1166万6000円 |

(千円未満切捨て) | |

次に速算表で各人の相続税額と総額を算定します。

|

C |

1166万6000円×0.15-50万円= |

124万9900円 |

|

D |

1166万6000円×0.15-50万円= |

124万9900円 |

|

E |

1166万6000円×0.15-50万円= |

124万9900円 |

|

相続税の総額 |

374万9700円 |

6 算出税額の計算

各人の算出税額は、相続税額の総額を各相続人の課税価格で按分して算出します。

按分割合

|

C |

3100万円÷8300万円≒ |

0.37 |

|

D |

3100万円÷8300万円≒ |

0.37 |

|

E |

2100万円÷8300万円≒ |

0.26 |

|

合計 |

1.00 |

小数点以下3位を四捨五入すると合計が1.00になりませんので、相続分が少ない長女Eの按分割合を切り上げました。合計が1.00になればどのように按分割合を定めても税務署は文句を言いません。

各人の算出税額の計算

|

C |

374万9700円×0.37= |

138万7300円 |

| |

|

D |

374万9700円×0.37= |

138万7300円 |

||

|

E |

374万9700円×0.26= |

97万4900円 |

(100円未満切捨て) | |

7 納付税額

長男Cと長女Eは、算出税額が納付税額ですが、3年以内の贈与を受けた二男については、既に納付した贈与税18万5000円を控除します(法19条1項)。これは、相続開始前3年以内の贈与は無かったものとして課税価格に加えていますので、納付した贈与税額を控除しないと二重課税になってしまうからです。

よって、二男Dの納付すべき税額は

138万7300円-18万5000円=120万2300円

となります。

投稿者 小山法律事務所 | 2017年8月28日 13:45

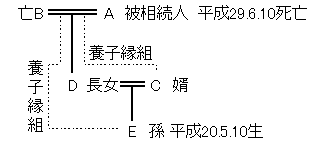

今回は、養子が複数いる場合を説明します。

相続関係図

遺産内容等

預貯金 9000万円

葬式費用と債務は無視

預貯金9000万円を法定相続分で分割

1 被相続人のAは、生前、相続税の節約をかねて長女Dの婿Cと、可愛がっていた孫のEの2人を養子にしました。

法定相続人は実子であるDと養子のC及びEの3人です。実子も養子も法定相続分は平等で、各1/3です。

2 課税価格の計算

|

C |

9000万円×1/3= |

3000万円 |

|

D |

9000万円×1/3= |

3000万円 |

|

E |

9000万円×1/3= |

3000万円 |

|

合計 |

9000万円 |

3 基礎控除額と課税遺産額の計算

基礎控除額は、3000万円+600万円×法定相続人の数、で算定されますが、養子が複数いる場合は注意が必要です。法定相続人の数は原則として民法の規定に従いますが、養子がいる場合、相続税法で上記法定相続人に入れる数を制限しています(法15条2項)。すなわち、被相続人に実子がいる場合は、上記法定相続人に算入できる養子は1人、実子がいない場合は2人までに制限されます。これは、基礎控除額を多くして相続税を不当に少なくする行為を防止するためです。本件では、Dが実子ですから、基礎控除額計算に算入できる養子は1人です。そこで、基礎控除額算定上の法定相続人の数は、実子1人と養子1人の2人になります。

よって、基礎控除額は、

3000万円+600万円×2=4200万円

となります。

また、課税遺産額は、

9000万円-4200万円=4800万円

となります。

4 相続税の総額の計算

相続税の総額は、法定相続人が法定相続分に応じて課税遺産額を取得したと仮定して算出しますが、この場合の法定相続人の数にも、養子の数の制限が及びます(法16条)。すなわち、相続税は超過累進課税率を採用していますので、養子縁組で不当に相続人の数が多くなると相続税総額が少なくなってしまいますので、それを防止するため、この場合も養子の数を制限しています。

そこで、課税遺産額を法定相続人2人が次のように取得したとして計算します。

|

D |

4800万円×1/2= |

2400万円 |

|

C又はE |

4800万円×1/2= |

2400万円 |

|

合計 |

4800万円 |

次に速算表で、相続税の総額を算定します。

|

D |

2400万円×0.15-50万円= |

310万円 |

|

C又はE |

2400万円×0.15-50万円= |

310万円 |

|

相続税の総額 |

620万円 |

5 算出税額の計算

算出税額は、相続税の総額を課税価格の割合で按分します。

本件で按分割合は各相続人とも3000万円÷9000万円=1/3となり、割り切れませんので、1/3をそのまま使うことにします。

|

C |

620万円×1/3≒206万6600円 |

|

|

D |

620万円×1/3≒206万6600円 |

|

|

E |

620万円×1/3≒206万6600円 |

(100円未満切り捨て) |

6 2割加算

長女Dと婿Cは、算出税額が納付税額となりますが、孫Eに対しては2割加算があります。2割加算は、1親等の血族及び配偶者以外の相続人に対して行われます(法18条1項)。Eは、被相続人Aの孫ですが、養子縁組をしていますので、1親等の法定血族です。しかし被相続人の直系卑属(孫など)が養子になった場合は「1親等の血族」に含めないとされています(法18条2項)。すなわち、孫養子は2割加算されるのです。孫養子をその他の養子と区別(差別)して2割加算するのは、親が子を飛び越えて孫に相続させると、その分だけ子の段階で課税できなくなるからでしょう。やはり国税は抜け目ないですね。

よって、Eの2割加算後の税額は

206万6600円×1.2≒247万9900円(100円未満切り捨て)

となります。

7 未成年者控除

しかしEは相続開始時に9歳で未成年者ですので、未成年者控除(法19条3項)が適用されます。よって、Eの納付すべき税額は、

|

247万9900円-10万円(20-9) |

=247万9900円-110万円 |

|

=137万9900円 |

となります。

結局Eは、2割加算されましたが未成年者控除が適用されたため、CやDより納税額は少なくなりました。

投稿者 小山法律事務所 | 2017年8月14日 14:27

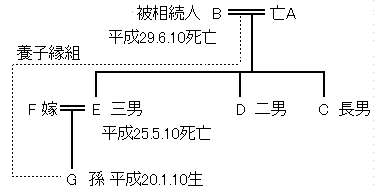

今回は養子がいる場合を説明します。

相続関係図

遺産内容等

預貯金 8000万円

葬式費用と債務は無視

預貯金8000万円を法定相続分で分割

1 被相続人のBは、三男Eの遺子で孫のGを非常に可愛がり養子にしました。遺言がなかったので、長男C、次男D、そして嫁F(Gの法定代理人)が遺産分割について話し合いました。問題は、Gの相続分です。Gは、Eの子として代襲相続人です。また被相続人Bの養子として本位相続人(本来の相続人)でもありますから、2つの地位を併有し、相続分の加算を認めるか、すなわち、Gの相続分は、1/3、なのか、1/4×2=1/2、なのか、が問題です。

被相続人のBは孫の相続分を多くするために養子縁組をしたわけではないでしょうし、Gの相続分が1/2になると、長男Cや次男Dも不満を述べるかもしれません。実際、学説でも加算を認めるべきではないという説もあります。しかし加算を否定する根拠は乏しく、認めるのが多数説であり、判例でもあります。

2 課税価格の計算

|

C |

8000万円×1/4= |

2000万円 |

|

D |

8000万円×1/4= |

2000万円 |

|

G |

8000万円×1/2= |

4000万円 |

3 基礎控除額と課税遺産額の計算

基礎控除額は、3000万円+600万円×法定相続人の数、で算定されます(法15条1項)。そこで、本件では、Gが代襲相続人でもあり、養子でもありますから、これを2人と数えて、合計4人として基礎控除額を計算できれば節税になりますね。しかし税法はそれほど寛大ではありません。解釈上もGは2つの地位を併有するだけで、法定相続人としては1人です。

そこで基礎控除額は、

3000万円+600万円×3=4800万円

となります。

また、課税遺産額は、

8000万円-4800万円=3200万円

となります。

4 相続税の総額の計算

まず、法定相続人の法定相続分に応ずる各取得金額を計算します。

|

(課税遺産額) |

(法定相続分) |

(取得金額) | |||

|

C |

3200万円 |

× |

1/4 |

= |

800万円 |

|

D |

3200万円 |

× |

1/4 |

= |

800万円 |

|

G |

3200万円 |

× |

1/2 |

= |

1600万円 |

次に、相続税の速算表で相続税額を計算します。

|

C |

800万円×0.1= |

80万円 |

|

D |

800万円×0.1= |

80万円 |

|

G |

1600万円×0.15-50万円= |

190万円 |

|

相続税の総額 |

350万円 |

5 算出税額の計算

按分割合

按分割合は、各人の課税価格を課税価格の合計で除して計算します。

|

C |

2000万円÷8000万円= |

0.25 |

|

D |

2000万円÷8000万円= |

0.25 |

|

G |

4000万円÷8000万円= |

0.50 |

|

合計 |

1.00 |

算出税額

|

C |

350万円×0.25= |

87万5000円 |

|

D |

350万円×0.25= |

87万5000円 |

|

G |

350万円×0.5= |

175万円 |

|

合計 |

350万円 |

6 納付税額の計算

CとDは、算出税額が納付税額になりますが、Gは未成年者ですので、未成年者控除(法19条の3項)が適用になります。これは、20歳になるまでの年数(端数は切り上げ)に10万円を乗じた金額を算出税額より控除する制度です。未成年者は普通成年に達するまで収入がないので相続税を軽くしたのでしょう。しかし私は、遺産をもらえるだけでも恵まれているのですから、この制度には違和感を覚えます。

それはともかく、Gは相続開始時に9歳と5ヶ月ですから、

未成年者控除額=10万円×(20-9)=110万円

となります。よって、Gの納付額は、

175万円-110万円=65万円

となります。

投稿者 小山法律事務所 | 2017年7月31日 13:32

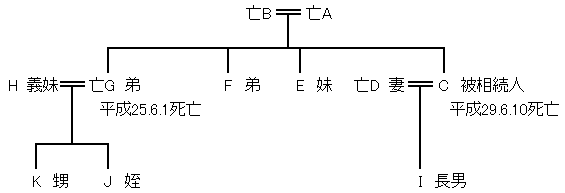

今回は、兄弟姉妹が相続人である場合を説明します。

相続関係図

遺産の内容等

預金 9000万円

長男Iは5000万円の生命保険の受取人

長男Iは相続放棄

預金9000万円を法定相続分で分割

債務と葬式費用は無視

1 この場合、長男Iは相続放棄していますので、第三順位の兄弟姉弟が相続人になります。また、弟Gが相続開始前に死亡していますので、姪J及び甥Kが代襲相続人になります。被代襲者の義妹Hは代襲相続人になりません。

2 相続分の計算

|

E |

9000万円×1/3= |

3000万円 |

|

F |

9000万円×1/3= |

3000万円 |

|

J |

9000万円×1/3×1/2= |

1500万円 |

|

K |

9000万円×1/3×1/2= |

1500万円 |

|

合計 |

9000万円 |

3 課税価格の計算

|

E |

F |

J |

K |

I | |

|

相続財産 |

3000万円 |

3000万円 |

1500万円 |

1500万円 |

|

|

みなし財産 |

5000万円 | ||||

|

非課税財産 |

|

|

|

|

0円 |

|

計 |

3000万円 |

3000万円 |

1500万円 |

1500万円 |

5000万円 |

課税価格の合計 3000万円+3000万円+1500万円×2+5000万円

=1億4000万円

Iは相続を放棄していますが、みなし財産である生命保険金を受け取っていますので、遺贈で取得したものとみなされます(法3条1項)。またIは相続放棄していますので、「相続人」に当たらず、非課税財産の恩典を受けられません(法12条1項5号)。

4 基礎控除額の計算

基礎控除額は、3000万円+600万円×法定相続人の数、として計算されます(相続税法15条1項)。そこで、本件では法定相続人の数は、E、F、J、Kの4人と思いがちですが、実際は、相続放棄をした長男Iだけなのです。法15条2項で、「相続放棄があった場合には、その放棄がなかったものとした場合における相続人の数」と規定されています。ですから、本件でIが相続放棄をしなければ、法定相続人は、第一順位の相続人としてIのみです。

したがって、基礎控除額は、3000万円+600万円×1=3600万円、となります。もし4人なら、3000万円+600万円×4=5400万円、です。これは、税法が、相続放棄をしたかどうかで、相続税の総額が変わらないようにしているのです。税法は抜け目ないですね。

5 相続税の総額の計算

基礎控除額が3600万円ですから課税遺産額は、

1億4000万円-3600万円=1億400万円

となります。

法定相続人はI1人として計算しますから

1億400万円×0.4-1700万円=2460万円

となります。相続税は、課税価格が多くなると税率も高くなる超過累進税率ですから、4人が法定相続人である場合よりも、相続税の総額はずっと多くなります。

6 算出税額の計算

各人ごとに算出税額を算出しますが、その前に按分割合を計算します。これは各人の課税価格を課税価格の合計で除して算出します。

|

E |

3000万円÷1億4000万円= |

0.21 |

|

F |

3000万円÷1億4000万円= |

0.21 |

|

J |

1500万円÷1億4000万円= |

0.11 |

|

K |

1500万円÷1億4000万円= |

0.11 |

|

I |

5000万円÷1億4000万円= |

0.36 |

|

合計 |

1.00 |

按分割合は、小数点第3位を四捨五入しましたが、合計1.00になれば、四捨五入でなくてもかまいません。税務署は、算出税額の合計が相続税の総額になれば、どのように分けようと関知しないのです。

それでは、それぞれの算出税額を計算します。

|

E |

2460万円×0.21= |

516万6000円 |

|

F |

2460万円×0.21= |

516万6000円 |

|

J |

2460万円×0.11= |

270万6000円 |

|

K |

2460万円×0.11= |

270万6000円 |

|

I |

2460万円×0.36= |

885万6000円 |

|

合計 |

2460万円 |

7 2割加算

相続又は遺贈により財産を取得したものが被相続人の1親等の血族又配偶者以外である場合、算出税額に2割加算します(法18条1項)。これは、被相続人からみて2親等以上であるときは、幾分棚ぼた的要素がありますので、少し多めに税金を払えということでしょう。

そこで各人の納める税額は次のようになります。

|

E |

516万6000円×1.2= |

619万9200円 |

|

F |

516万6000円×1.2= |

619万9200円 |

|

J |

270万6000円×1.2= |

324万7200円 |

|

K |

270万6000円×1.2= |

324万7200円 |

|

I |

885万6000円 |

Iは相続放棄していますが、第1親等の血族ですから2割加算はありません。

投稿者 小山法律事務所 | 2017年7月24日 10:52

窮境状態にある企業が事業再生に取り組む場合、法的再生でも私的再生でも、合理的かつ実行可能な事業計画を設定しなければなりません。そこで今回は、事業計画書作成において欠かせない損益分岐点分析について説明します。

損益分岐点とは、利益も損失も出ない売上高を言います。利益は、売上高から費用を控除した残額ですが、費用は固定費と変動費に分解できます。固定費は売上高が変動しても変動しない費用で、正社員の基本給などです。変動費は、製造業における材料費のように、製品の製造・販売に比例して増減する費用です。

以上から、次の恒等式が成り立ちます。

利益=売上高-固定費-変動費

利益+固定費+変動費=売上高

売上高=利益+固定費+変動費

損益分岐点は利益がゼロの売上高ですから、損益分岐点売上高をPとすると

P=固定費+変動費

となります。

ここで変動費率、すなわち売上高に対する変動費の割合をtとすると、上の式は、

P=固定費+P×変動費率

となります。

これを変形すると

P-P×変動費率=固定費

P=固定費/(1-変動費率)

となります。

ここで、(1-変動費率)を限界利益率といいます。

限界利益率とは、売上を1単位増やすとどれだけ「利益の増加又は固定の回収」に貢献するかを示す割合です。

結局、損益分岐点売上高は、固定費を限界利益率で割ればよいのです。

例を使って説明します。

例1

固定費:350万円

変動費率:30%

実際の売上高:700万円

限界利益率:1-0.3=0.7

損益分岐点:350万円÷0.7=500万円

利益:700万円-350万円-700万円×0.3=140万円

例1は、140万円の利益が出ているケースですが、次は損失が生じているケースを示します。

例2

例1の実際の売上高を450万円とします。

利益(損失)=450万円-350万円-450万円×0.3=△35万円

事業再生を必要としている企業は当然、例2のように、損失が出ている場合が多いです。

そこで、以上から、事業再生計画のポイントを把握します。

ポイント1は、当然ですが、売上高を増やすことです。売上高を損益分岐点売上高より多くすることです。当然会社の経営者は売上高を増加させるために死に物狂いで日夜頑張っているのですから、これは分かり切ったことです。しかし適切な経営戦略に欠けるため売り上げが伸びないケースもあります。売上を伸ばすためには、事業分析(事業DD)が効果的ですが、中でもSWOT分析で、自社の強みと市場のニーズを分析し、両者が一致するところに経営資源をより多く投入することです。

ポイント2は、固定費を削減することです。先ほど説明しましたように、損益分岐点売上高=固定費/限界利益率(1-変動費率)、ですから、分子の固定費を削減すれば損益分岐点売上高は低下します。すなわち同じ売上高でも利益は増加します。

固定費を削減する方法の代表はリストラですが、従業員の解雇は最後の手段です。そのほかの費目でも、製造原価や販管費の各費目を分析すると、削減できる固定費部分はかなりあります。

ポイント3は、変動費率を下げることです。固定費/限界利益率における分子の固定費が不変でも、分母の限界利益率を高める、言い換えれば分母の変動費率を削減すれば、損益分岐点は下がります。

変動費削減の例としては、無駄な残業を省く等、労務管理をしっかり行う、無駄な材料費が出ないよう、製造工程の管理を怠らないこと等です。

事業再生に必要な損益分岐点分析はここまでにしておきます。

投稿者 小山法律事務所 | 2017年6月28日 21:22

最近の事業再生は、第二会社方式が多いです。これは、窮境状態にある会社が、会社分割又は別途設立した会社に事業譲渡し、その会社は倒産処理して消滅させるものです。窮境状態にある会社でも、事業価値のある部門は存続させる方が雇用確保等、社会的観点からも好ましいことはいうまでもありません。第二会社方式においては、通常、再生ファンドの支援を受けて、重要な資産を第二会社に移転すべく債権者と条件につき交渉することになります。

しかし小規模企業の中には、工場社屋も借り物で、旧式の機械を使い、代表者の家族を中心に、実質的に家業として経営しているところもかなりあります。このような会社(以下「家業的零細企業」といいます)は、年商が1億円以下で、従業員は代表者を入れて5、6人程度です。家業的零細企業が窮境状態にあっても再生ファンドは見向きもしないのが普通です。また目ぼしい資産で担保価値のあるものはないのですから、再生ファンドを利用する必要性もありません。それでは、事業価値はあるが多額の債務を負っている家業的零細企業が第二会社方式で事業再生するにはどうしたらよいでしょうか。

このような家業的零細企業は、金融機関から大幅な債権カットを受けなければ、いずれ倒産することは明らかです。しかし民事再生申立には多額の費用がかかりますし、仕入先等の信用も失います。金融機関に大幅な債権カットを申し入れても、まず相手にされません。

私は、従業員である親族の1人に退職金を支払い、その元従業員が退職金を資本金として第二会社を設立し、その第二会社が機械等の会社資産を簿価で買い取る方法により家業的零細企業を事業再生する方法をお勧めします。

この場合、仕入先や得意先に対しては、第二会社を紹介し、今後は第二会社と取引してもらうよう依頼しておきます。そして会社は、機械等資産の売却代金を予納金等として破産申立てをします。

このスキームで問題となるのは、資産等を簿価で第二会社に譲渡するに当たり債権者保護手続を経ていないということです。すなわち、この会社の実質的価値は簿価を超えるかもかもしれません。この超える部分は営業権(のれん)に相当します。しかし零細企業の営業権価値はほとんどゼロに等しいと思います。重要な特許権等知的財産権を有していれば別ですが、一般の零細企業の行う事業については、小資本で参入可能です。このように参入障壁がない事業の営業権価値(のれん)はほぼゼロといえます。

以上から、家業的零細企業が簿価で資産を譲渡しても、それを知った金融機関等債権者が詐害行為取消権(民法424条)を行使したり、破産管財人が否認権(破産法160条以下)を行使することは、まずありません。仮に微妙な場合でも詐害行為取消権や否認権は、以下の理由により行使すべきではないと思います。

もし、上記のような家業的零細企業が第二会社方式を利用せず、破産申立をした場合、価値ある事業が消滅し、従業員は失業します。そして経営者保証をしている経営者自身も破産することになります。家業的零細企業の経営者は普通高齢であり、失業して生活保護を受けることになります。

すなわち、家業的零細企業が事業再生できなかった場合、従業員の失業により所得税等、国等の税収が減少するばかりでなく、失業手当や生活保護費等社会保障関係費が増加することになります。

現在、国の最重要課題は税収を増やし社会保障関係費を抑制することです。上記家業的零細企業の事業再生方式は、この喫緊の課題に適合するものであり、当然に認められるものと考えます。

家業的零細企業が上記の第二会社方式を採用した場合、多額の債務から解放されるばかりでなく、会社設立から2年間は消費税がかかりませんから、事業再生は順調に進みます。

投稿者 小山法律事務所 | 2017年6月28日 21:21