よくわかる相続の法と税務(8) 弁護士 小山 治郎

今回は、葬式費用、生命保険、相続債務のある場合を説明します。

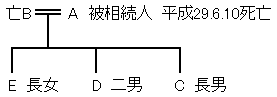

相続関係図

遺産内容等

預貯金 5000万円

土地・建物 3000万円(土地につき小規模宅地特例適用済み)

債務 4000万円

生命保険 二男Dを受取人として2000万円、長女Eを受取人として2000万円、Aが契約者で全て保険料を負担

葬式費用 300万円

1 遺産分割協議

相続人である長男C、二男D及び長女Eは、次のように遺産を分けることにしました。

ⅰ CはAと同居していたので、土地建物と債務4000万円を相続し、葬式費用300万円を負担する。

ⅱ DとEは、各2000万円の生命保険受取人になっているので、預貯金5000万円のうち、各1000万円を相続し、残り3000万円はCが相続する。

2 課税価格の計算

相続人が生命保険の受取人になっている場合、その生命保険金は民法上相続財産ではなく、受取人固有の財産ですが、相続税法上では相続財産とみなされまず(法3条1項1号)。また、被相続人の債務については、法定相続分に応じて当然分割され債権者は各相続人に請求できますが、遺産分割協議で特定の相続人が全部負担すると定めれば、税務当局はそれを尊重します。そこで、課税価格の計算は、次のようになります。

|

C |

D |

E | ||

|

|

相続財産 |

6000万円 |

1500万円 |

1500万円 |

|

|

みなし取得財産 |

2000万円 |

2000万円 | |

|

|

非課税財産 |

△750万円 |

△750万円 | |

|

|

債務・葬式費用 |

△4300万円 |

|

|

|

|

計 |

1700万円 |

2750万円 |

2750万円 |

課税価格の合計 1700万円+2750万円+2750万円=7200万円

なお、非課税財産の計算は以下のとおりです。

非課税限度額=500万円×法定相続人の数(法12条1項5号イ)

=500万円×3

=1500万円

保険金の合計=2000万円×2

=4000万円>1500万円

よって、D及びEの非課税財産は次のようになります(法12条1項5号ロ)。

1500万円×2000万円/4000万円=750万円

3 基礎控除額及び課税遺産額の計算

基礎控除額は3000万円+600万円掛ける法定相続人の数(16条)、ですから、

3000万円+600万円×3=4800万円

となります。

よって、課税遺産額は

7200万円-4800万円=2400万円

となります。

4 相続税の総額の計算

課税遺産額を法定相続人が法定相続分で取得したと仮定し、速算表で相続税額を算定します。

|

C |

2400万円×1/3= |

800万円 |

|

D |

2400万円×1/3= |

800万円 |

|

E |

2400万円×1/3= |

800万円 |

|

C |

800万円×0.1= |

80万円 |

|

D |

800万円×0.1= |

80万円 |

|

E |

800万円×0.1= |

80万円 |

|

240万円 |

5 算出税額の計算

算出税額は、相続税の総額を課税価格で按分します(法17条)。

按分割合(小数点以下第3位四捨五入)

|

C |

1700万円÷7200万円= |

0.24 |

|

D |

2750万円÷7200万円= |

0.38 |

|

E |

2750万円÷7200万円= |

0.38 |

算出税額

|

C |

240万円×0.24= |

57万6000円 |

|

D |

240万円×0.38= |

91万2000円 |

|

E |

240万円×0.38= |

91万2000円 |

6 納付税額の計算

本件では、贈与税額控除等はありませんので、算出税額が納付税額です。

投稿者 小山法律事務所 | 2017年9月 8日 11:30