よくわかる相続の法と税務(4) 弁護士 小山 治郎

今回は、兄弟姉妹が相続人である場合を説明します。

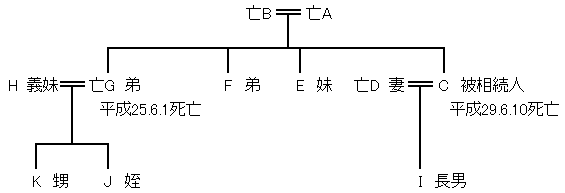

相続関係図

遺産の内容等

預金 9000万円

長男Iは5000万円の生命保険の受取人

長男Iは相続放棄

預金9000万円を法定相続分で分割

債務と葬式費用は無視

1 この場合、長男Iは相続放棄していますので、第三順位の兄弟姉弟が相続人になります。また、弟Gが相続開始前に死亡していますので、姪J及び甥Kが代襲相続人になります。被代襲者の義妹Hは代襲相続人になりません。

2 相続分の計算

|

E |

9000万円×1/3= |

3000万円 |

|

F |

9000万円×1/3= |

3000万円 |

|

J |

9000万円×1/3×1/2= |

1500万円 |

|

K |

9000万円×1/3×1/2= |

1500万円 |

|

合計 |

9000万円 |

3 課税価格の計算

|

E |

F |

J |

K |

I | |

|

相続財産 |

3000万円 |

3000万円 |

1500万円 |

1500万円 |

|

|

みなし財産 |

5000万円 | ||||

|

非課税財産 |

|

|

|

|

0円 |

|

計 |

3000万円 |

3000万円 |

1500万円 |

1500万円 |

5000万円 |

課税価格の合計 3000万円+3000万円+1500万円×2+5000万円

=1億4000万円

Iは相続を放棄していますが、みなし財産である生命保険金を受け取っていますので、遺贈で取得したものとみなされます(法3条1項)。またIは相続放棄していますので、「相続人」に当たらず、非課税財産の恩典を受けられません(法12条1項5号)。

4 基礎控除額の計算

基礎控除額は、3000万円+600万円×法定相続人の数、として計算されます(相続税法15条1項)。そこで、本件では法定相続人の数は、E、F、J、Kの4人と思いがちですが、実際は、相続放棄をした長男Iだけなのです。法15条2項で、「相続放棄があった場合には、その放棄がなかったものとした場合における相続人の数」と規定されています。ですから、本件でIが相続放棄をしなければ、法定相続人は、第一順位の相続人としてIのみです。

したがって、基礎控除額は、3000万円+600万円×1=3600万円、となります。もし4人なら、3000万円+600万円×4=5400万円、です。これは、税法が、相続放棄をしたかどうかで、相続税の総額が変わらないようにしているのです。税法は抜け目ないですね。

5 相続税の総額の計算

基礎控除額が3600万円ですから課税遺産額は、

1億4000万円-3600万円=1億400万円

となります。

法定相続人はI1人として計算しますから

1億400万円×0.4-1700万円=2460万円

となります。相続税は、課税価格が多くなると税率も高くなる超過累進税率ですから、4人が法定相続人である場合よりも、相続税の総額はずっと多くなります。

6 算出税額の計算

各人ごとに算出税額を算出しますが、その前に按分割合を計算します。これは各人の課税価格を課税価格の合計で除して算出します。

|

E |

3000万円÷1億4000万円= |

0.21 |

|

F |

3000万円÷1億4000万円= |

0.21 |

|

J |

1500万円÷1億4000万円= |

0.11 |

|

K |

1500万円÷1億4000万円= |

0.11 |

|

I |

5000万円÷1億4000万円= |

0.36 |

|

合計 |

1.00 |

按分割合は、小数点第3位を四捨五入しましたが、合計1.00になれば、四捨五入でなくてもかまいません。税務署は、算出税額の合計が相続税の総額になれば、どのように分けようと関知しないのです。

それでは、それぞれの算出税額を計算します。

|

E |

2460万円×0.21= |

516万6000円 |

|

F |

2460万円×0.21= |

516万6000円 |

|

J |

2460万円×0.11= |

270万6000円 |

|

K |

2460万円×0.11= |

270万6000円 |

|

I |

2460万円×0.36= |

885万6000円 |

|

合計 |

2460万円 |

7 2割加算

相続又は遺贈により財産を取得したものが被相続人の1親等の血族又配偶者以外である場合、算出税額に2割加算します(法18条1項)。これは、被相続人からみて2親等以上であるときは、幾分棚ぼた的要素がありますので、少し多めに税金を払えということでしょう。

そこで各人の納める税額は次のようになります。

|

E |

516万6000円×1.2= |

619万9200円 |

|

F |

516万6000円×1.2= |

619万9200円 |

|

J |

270万6000円×1.2= |

324万7200円 |

|

K |

270万6000円×1.2= |

324万7200円 |

|

I |

885万6000円 |

Iは相続放棄していますが、第1親等の血族ですから2割加算はありません。

投稿者 小山法律事務所 | 2017年7月24日 10:52